217 bilionów dolarów – tyle, według Instytutu Finansów Międzynarodowych, wyniósł globalny dług publiczny na koniec trzeciego kwartału 2016 r. To 325% produktu światowego brutto. Czy oznacza to jednak, że podążamy ku globalnej katastrofie? Na to i inne pytania dotyczące długu publicznego odpowiemy w naszym artykule.

Dług publiczny a deficyt

Niektórzy stosują oba pojęcia zamiennie, jednak trzeba zdawać sobie sprawę, że dług publiczny i deficyt budżetowy nie mają wiele wspólnego.

Deficyt budżetowy (zwany też dziurą budżetową), jak wynika już z samej nazwy, to różnica między wpływami a wydatkami w danym roku budżetowym, a konkretnie: ujemna wartość tej różnicy. Kiedy wpływy przewyższają wydatki, mówimy o nadwyżce budżetowej. Pojęciem nieco szerszym jest deficyt (bądź nadwyżka) finansów publicznych, obejmujący dodatkowo m.in. deficyty samorządów.

Dług publiczny z kolei to suma zobowiązań sektora finansów publicznych, a więc m.in. dług rządu, jednostek samorządu terytorialnego i funduszy pozabudżetowych, np. Funduszu Ubezpieczeń Społecznych, z wyłączeniem wzajemnych zobowiązań między jednostkami tego sektora (a więc np. długu rządu wobec FUS). W szczególności na dług publiczny składają się m.in. zaciągnięte kredyty i pożyczki oraz znajdujące się w obrocie obligacje rządowe i komunalne.

Ponieważ budżet państwa musi być zbilansowany, istniejący deficyt należy w jakiś sposób pokryć. Jedną z metod jest właśnie zaciągnięcie długu publicznego, np. poprzez emisję obligacji skarbowych. Deficyt można też finansować innymi sposobami, np. przez wykorzystanie nadwyżki z lat ubiegłych, dodruk pieniędzy lub prywatyzację. Przyjęło się jednak, że to właśnie dług publiczny jest najmniej inwazyjny i najprostszy w realizacji.

W sporym uproszczeniu możemy więc przyjąć, że dług publiczny w dużej mierze odpowiada kumulowanemu przez lata deficytowi sektora finansów publicznych. Stąd też wynika wyraźna rozbieżność między wielkością obu tych wartości – o ile deficyt budżetowy najczęściej wynosi zaledwie parę procent PKB, o tyle dług publiczny – kilkadziesiąt.

Czy można nie mieć długu publicznego?

Odpowiedź na to pytanie jest niejednoznaczna. Sam dług publiczny można bowiem mierzyć na wiele sposobów i przy uwzględnieniu wielu czynników, w związku z tym dostaniemy też różne wyniki. Na pewno prawdziwe jest twierdzenie, że zadłużona jest zdecydowana większość światowych gospodarek. Czasem jednak wymienia się kilka państw, które rzekomo miałyby nie mieć długu publicznego, m.in. Palau, Makao czy Brytyjskie Wyspy Dziewicze.

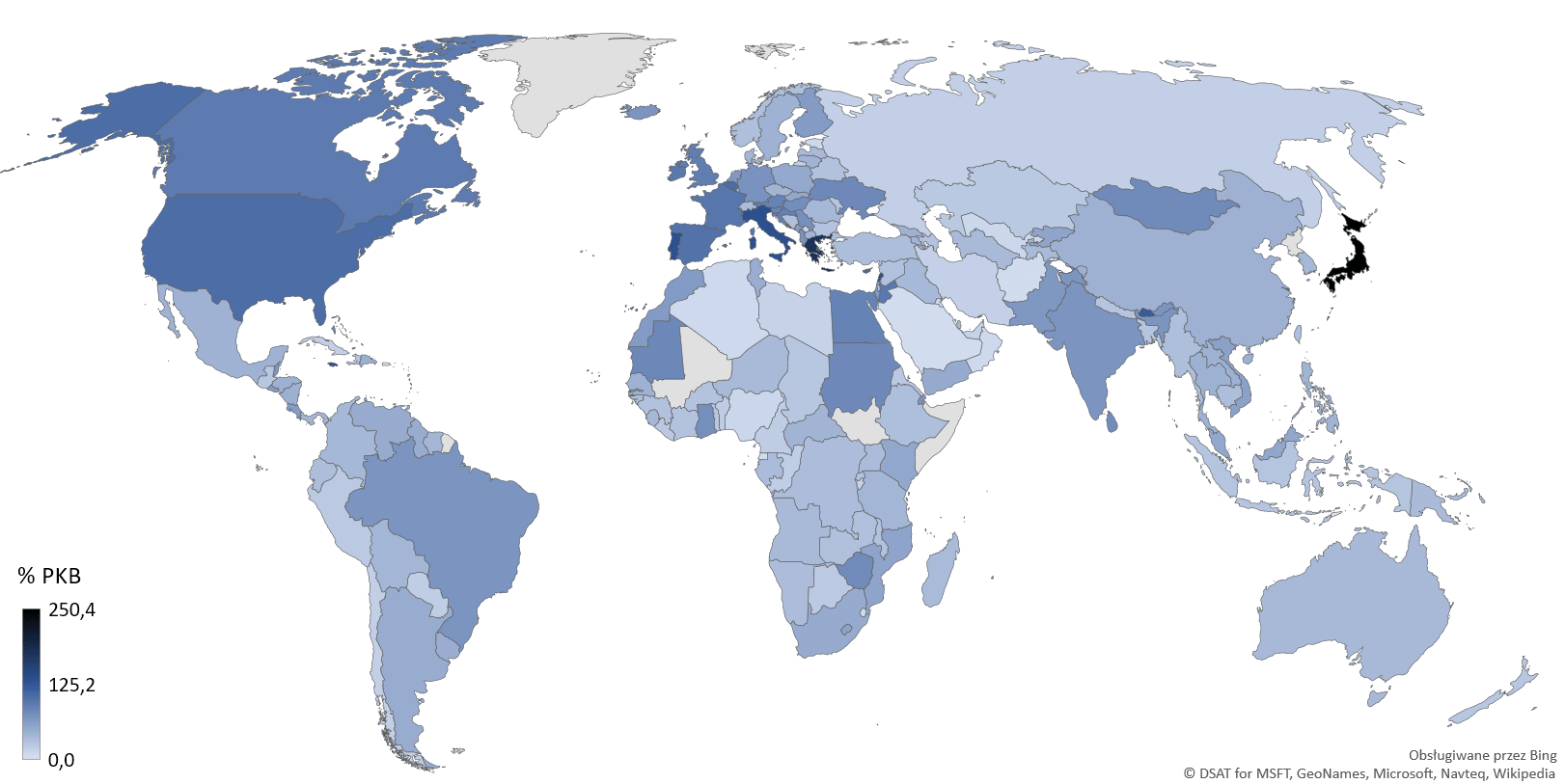

Znacznie rozsądniejszym rozwiązaniem jest oparcie się na danych statystycznych, np. portalu Trading Economics. Wszystkie wymienione tam kraje, co do jednego, mają dług publiczny. Dane pochodzą w większości z grudnia 2015 lub 2016 r., a sam dług publiczny mierzy się tu jako procent PKB.

Jest to miara dużo bardziej wymierna niż wartości bezwzględne – wiadomo bowiem, że kraj rozmiarów San Marino będzie miał mniejszy dług publiczny niż Stany Zjednoczone lub Chiny. Relacja do PKB (bądź całkowitego, bądź per capita) jest więc bardziej czytelna. Poniżej przedstawiamy przykładowe pozycje z listy Trading Economics:

- Japonia – 250,4% PKB (2016)

- Grecja – 176,9% (2015)

- Liban – 139,0% (2015)

- Strefa euro – 90,7% (2015)

- Unia Europejska – 85,2% (2015)

- Polska – 51,3% (2015)

- Gwinea Równikowa – 6,4% (2015)

- Arabia Saudyjska – 5,9% (2015)

- Brunei – 2,8% (2015)

- PKB – produkt krajowy brutto – to zagregowana wartość wszystkich wytworzonych dóbr i usług finalnych na terenie kraju w danym okresie (najczęściej roku kalendarzowego)

- W zależności od zastosowanej metodologii możemy spotkać się z różnymi wartościami długu publicznego w źródłach. Dla przykładu: według publikowanej przez CIA listy The World Factbook dług publiczny Polski wyniósł zaledwie 44,7% PKB, według Eurostatu – 51,1%, a według danych Forum Obywatelskiego Rozwoju – 54,8%.

Trzeba też zwrócić uwagę, że dług publiczny nie jest jedynym możliwym do zaciągnięcia. Jeśli więc założyć przez chwilę, że Palau czy Makao faktycznie są wyjątkami na światowej arenie, warto zastanowić się nad przyczynami tego zjawiska oraz alternatywnymi metodami finansowania deficytu budżetowego. Czy dodruk pieniędzy lub gwałtowne ograniczenie wydatków publicznych rzeczywiście jest lepszym rozwiązaniem niż emisja obligacji?

Jak dług publiczny przekłada się na ekonomię kraju?

Okazuje się, że wielkość długu publicznego nie ma bezpośredniego i jednoznacznego przełożenia ani na poziom życia mieszkańców, ani na poziom rozwoju kraju. Wystarczy zresztą spojrzeć choćby na listę Trading Economics. Wśród krajów o wysokim zadłużeniu (powyżej 90% PKB) mamy zarówno Francję, Japonię i Stany Zjednoczone, jak i Bhutan, Republikę Zielonego Przylądka czy Jordanię. Na drugim krańcu (poniżej 35% PKB) – Szwajcarię, Norwegię, Luksemburg i Nową Zelandię, ale także Bangladesz, Liberię i Kambodżę. Dług publiczny Polski porównywalny jest z kolei z długiem takich państw jak Kenia i Słowacja; Polska znajduje się też między Finlandią a Szwecją, a więc krajami znanymi z wysokich wydatków publicznych. Widać więc wyraźnie, że obok siebie w rankingu stoją najpotężniejsze gospodarki globu i kraje trzeciego świata.

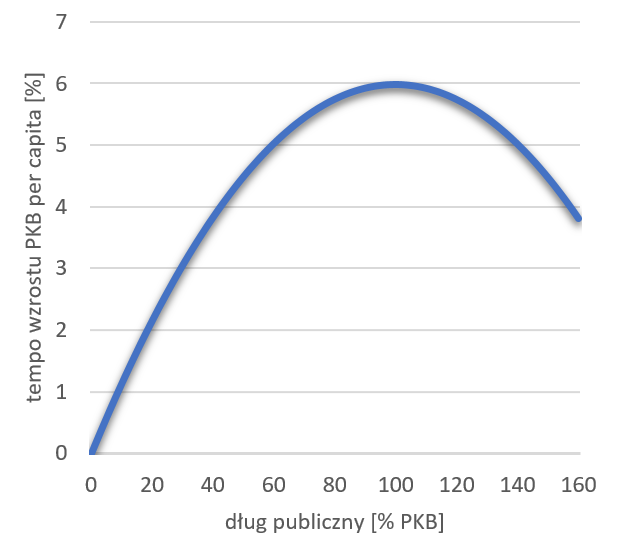

W literaturze czasem dowodzi się, że odpowiednio wysoki poziom długu publicznego może poskutkować spowolnieniem wzrostu gospodarczego w kraju. Publikacja Europejskiego Banku Centralnego „The Impact of High and Growing Government Debt on Economic Growth” z 2010 r., badająca empirycznie tempo wzrostu PKB per capita w 12 krajach strefy euro od 1970 r., sugeruje, że wykres długu publicznego w stosunku do tempa wzrostu PKB per capita przyjmuje kształt odwróconej litery U z ekstremum w okolicach 90-100%. Oznacza to, że powyżej tego poziomu mamy do czynienia z gwałtownym spadkiem tempa wzrostu gospodarczego. Pierwsze oznaki negatywnego wpływu długu publicznego można jednak zacząć obserwować już na poziomie 70-80% PKB.

Wiążących wyników, które pozwoliłyby z całą stanowczością stwierdzić, jaki wpływ na ekonomię ma dług publiczny, jednak brak. Publikacja EBC odnosi się tylko do wycinka rzeczywistości, w dodatku mocno naznaczonego kryzysem finansowym z początku obecnego stulecia. Inne źródła (np. raport „Growth in a Time of Debt”) wskazują, że wartości krytyczne długu publicznego są inne w krajach rozwiniętych, a inne – w rozwijających się. Międzynarodowy Fundusz Walutowy doszedł z kolei do wniosku, że liczy się nie tyle poziom zadłużenia, co jego tempo w relacji ze wzrostem gospodarczym. Nawet mocno zadłużone kraje mogą notować szybki wzrost gospodarczy, jeśli tendencja długu publicznego jest malejąca.

Warto jednak zwrócić uwagę na dwa wnioski, które często przewijają się w literaturze:

- nie da się jednoznacznie określić kierunku przyczynowości między poziomem długu publicznego a tempem wzrostu gospodarczego: nie wiadomo, czy to wysoki dług hamuje wzrost, czy może niski wzrost indukuje narastający dług;

- ważniejsze od samego poziomu długu może być jego tempo i kierunek zmian oraz struktura wydatków budżetowych.

Czy Polska jest w stanie spłacić dług publiczny?

Na to pytanie odpowiedź jest prosta: nie. Takiej samej odpowiedzi moglibyśmy jednak udzielić również w przypadku niemal każdego innego kraju. Być może jednak należałoby tę odpowiedź rozbudować: nie, jeżeli chcemy zachować funkcjonującą gospodarkę.

W teorii bowiem spłata długu publicznego jest jak najbardziej możliwa, choć wymagająca czasu. Wystarczy tylko (albo aż) zredukować wydatki budżetowe, wstrzymać emisję papierów dłużnych, a nadwyżkę z budżetu przeznaczyć na wykup tych znajdujących się już w obrocie. Naturalnie prędzej czy później (i raczej to pierwsze) spowoduje to gwałtowne wyhamowanie rozwoju gospodarczego, drastyczny spadek poziomu życia, niepokoje społeczne i w efekcie doprowadzi kraj do ruiny.

Obrazowo można to przyrównać do podróży samochodem po nierównym terenie. Zdjęcie nogi z gazu (zmniejszenie długu publicznego) pozwoli na jazdę tylko wtedy, gdy droga przed nami nie będzie zbyt mocno nachylona pod górę (recesja koniunkturalna). Całkowicie hamując (osiągając zerowy dług publiczny) możemy jechać tylko po równi pochyłej (ożywienie koniunkturalne). Naturalnie zbyt duża prędkość (nadmierny dług publiczny) może skutkować wypadkiem drogowym.

Oczywiście nie każdy kraj będzie miał równie wielki problem. Możemy sobie wyobrazić, że długu publicznego pozbywa się np. Wallis i Futuna, gdzie – według danych publikowanych przez CIA – wynosi on niecałe 6% PKB. Mówimy jednak o terytorium zamieszkałym przez zaledwie 15 tysięcy osób, w dodatku zależnym od Francji. Trudno więc porównywać go z Polską.

Czy dług publiczny jest niekorzystny?

Dużo rozsądniejszym pytaniem byłoby jednak nie czy Polska (albo dowolny inny kraj) może spłacić swój publiczny, ale czy powinna to robić. Analiza światowych danych pokazuje, że nie. Skoro wszystkie (a przynajmniej prawie wszystkie) kraje świata są zadłużone, sugeruje to, że dług publiczny jest zjawiskiem jak najbardziej naturalnym.

Obrazowo państwo można porównać do przedsiębiorstwa. Istnieją firmy większe i mniejsze, lepiej lub gorzej funkcjonujące, ale – niezależnie od rozmiarów czy kondycji – każda z nich posiada pewną pulę zobowiązań. Obligacje korporacyjne, kredyty inwestycyjne, odroczone terminy płatności – to wszystko dotyczy zarówno sektora MSP, jak i liderów rynku. Czy jednak sam fakt istnienia niespłaconego kredytu kupieckiego w corocznym sprawozdaniu finansowym sprawia, że dane przedsiębiorstwo nie funkcjonuje prawidłowo?

Analogicznie jest w przypadku gospodarki krajowej. Emisja obligacji i zadłużenie się u obywateli generuje dodatkowy dochód do budżetu, który można wykorzystać do stymulowania wzrostu i rozwoju gospodarczego, np. poprzez inwestycje. Całkowite pozbycie się długu publicznego w średnim czy długim okresie mogłoby skutkować stagnacją, a nawet regresją gospodarczą, podobnie jak całkowite wyeliminowanie zobowiązań z budżetu przedsiębiorstwa może mieć negatywny wpływ na jego kondycję finansową czy możliwości rozwoju.

Nie oznacza to jednak, że można zadłużać się w nieskończoność. Jak już wspomnieliśmy wcześniej, przyjmuje się, że dług publiczny pełni funkcję stymulacyjną tylko do pewnej wysokości, po przekroczeniu której staje się obciążeniem i hamulcem gospodarki. Z tego względu ważna jest nie tylko kontrola stanu zadłużenia państwa, ale i istnienie programów naprawczych.

Maksymalny poziom długu publicznego w Polsce określony jest w art. 216 Konstytucji RP: Nie wolno zaciągać pożyczek lub udzielać gwarancji i poręczeń finansowych, w następstwie których państwowy dług publiczny przekroczy 3/5 wartości rocznego produktu krajowego brutto.

Art. 86 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych określa dodatkowo progi ostrożnościowe, wiążące się z koniecznością podjęcia konkretnych kroków przez rząd:

- jeżeli dług publiczny przekroczy 55% PKB, w projekcie budżetu na kolejny rok m.in. nie przewiduje się istnienia deficytu budżetowego państwa lub uchwala się budżet zapewniający spadek relacji długu publicznego do PKB w stosunku do roku bieżącego, wyklucza się możliwość udzielania nowych pożyczek i kredytów, ogranicza się wysokość wydatków JST, a Rada Ministrów przedstawia Sejmowi program sanacyjny, mający na celu obniżenie relacji długu publicznego do PKB;

- jeżeli dług publiczny przekroczy 60% PKB, dodatkowo m.in. wydatki JST nie mogą przekroczyć ich dochodów, jednostki sektora finansów publicznych nie mogą udzielać nowych poręczeń, a Rada Ministrów musi w ciągu miesiąca przedstawić program sanacyjny obniżający dług publiczny do poziomu poniżej 60% PKB.

W jakich warunkach dług publiczny może doprowadzić do zapaści kraju?

Jednym z najbardziej spektakularnych przykładów ruiny kraju spowodowanej nieumiejętną obsługą długu publicznego jest Federacja Rosyjska. Krótko po rozpadzie ZSRR nowo powstały kraj musiał zmierzyć się nie tylko z nowym, rynkowym modelem gospodarki, ale też z odziedziczonymi po poprzednim ustroju problemami, w tym również tymi natury ekonomicznej. Dość powiedzieć, że rok 1992 przyniósł wzrost cen aż o ponad 2500%. Choć rok później inflacja spadła do „zaledwie” 1000%, wciąż była to wartość wręcz niewyobrażalna.

Jeśli dodać do tego gwałtownie kurczącą się gospodarkę (rok 1991, zakończony rozpadem ZSRR, przyniósł 17-procentowy spadek PKB), deficyt budżetowy sięgający 10% PKB i utrzymywany sztywny kurs walutowy w stosunku do dolara amerykańskiego na poziomie ok. 5 RUB/USD, widać wyraźnie, że konieczne było dofinansowanie skarbca poprzez zadłużenie się u obywateli. W maju 1993 rząd rosyjski wypuścił pierwszą transzę tzw. obligacji GKO (ros. Государственное Краткосрочное Обязательство – państwowe obligacje krótkoterminowe), a dwa lata później – OFZ (ros. Облигации Федерального Займа – obligacje pożyczki federalnej).

Podstawowym problemem Federacji Rosyjskiej była jednak niezdolność do spłaty tych zobowiązań. W zamian oferowano więc nowe obligacje, oprocentowane odpowiednio wyżej, by zachęcić wierzycieli do dalszego finansowania budżetu. Efekty takiej polityki można łatwo przewidzieć. Przez pięć lat funkcjonowania GKO-OFZ miesięczne przychody netto ze sprzedaży obligacji nigdy nie przekroczyły poziomu 5 miliardów rubli, a od połowy 1995 r. ich efektywność budżetowa (stosunek przychodów netto do sprzedaży brutto) oscylowała w granicach zera z tendencją malejącą. Warto też zwrócić uwagę na łączną wartość obligacji znajdujących się w obiegu na zakończenie roku, a więc akumulowany dług publiczny: 11 miliardów rubli w 1994 r., 77 – w 1995, 237 – w 1996, 385 – w 1997 i 387 – w 1998. To daje 35-krotny wzrost zadłużenia w ciągu zaledwie 4,5 roku.

A co stało się po 5 latach? W 1998 r. Rosję objął kryzys finansowy, będący następstwem kryzysu azjatyckiego. W marcu urzędujący prezydent Borys Jelcyn zwolnił premiera Wiktora Czernomyrdina wraz z całym gabinetem, a na jego miejsce powołał Siergieja Kirijenkę. Na przestrzeni ledwie trzech miesięcy – od maja do sierpnia – oprocentowanie obligacji GKO wzrosło z 40 do 145%. Aby utrzymać kurs walutowy, rosyjski bank centralny musiał pożyczać rubla od banków komercyjnych po astronomicznym oprocentowaniu, bo wynoszącym nawet 150% w skali roku. 13 sierpnia 1998 r. rosyjska giełda została całkowicie zamknięta na 35 minut wskutek gwałtownego spadku cen akcji. 17 sierpnia gospodarka Federacji Rosyjskiej sięgnęła dna.

Rząd zdewaluował rubla, ogłosił niewypłacalność kraju oraz 90-dniowe moratorium na spłatę zadłużenia zagranicznego. GKO-OFZ miały zostać przekształcone w nowe instrumenty finansowe. Dwa tygodnie później kurs rubla został uwolniony i już 21 września wynosił ok. 21 RUB/USD. W krótkim czasie inflacja wzrosła do 84%, wiele rosyjskich banków przestało istnieć, a PKB skurczył się do poziomu 60% w stosunku do 1991 r. Gabinet Kirijenki wytrzymał zaledwie pół roku zanim został rozwiązany. 31 grudnia 1999 r. z funkcji prezydenta ustąpił Borys Jelcyn, którego poparcie wśród obywateli spadło do poziomu 2%.

Podsumowanie

Dług publiczny, o ile jest kontrolowany, w znacznej mierze może napędzać wzrost i rozwój gospodarczy kraju. Dodatkowo daje obywatelom możliwość bezpiecznego lokowania pieniędzy na warunkach nierzadko konkurencyjnych wobec banków komercyjnych, a rządowi – dodatkowe środki na inwestycje, które nieraz przynoszą zwielokrotnione zyski.

Przykładem jest choćby organizacja Euro 2012 w Warszawie (za raportem Deloitte): koszt całkowity imprezy wyniósł 90,32 mln zł, wpływy pieniężne netto 541 mln + 7,6 mln od organizatorów + 1,3 mln pozostałych wpływów (łącznie ok. 550 mln zł) + 450 mln ekwiwalentu reklamowego + niemierzalne efekty wizerunkowe (pozytywna ocena imprezy, wysoki odsetek deklaracji powrotu do Warszawy w ciągu kolejnych trzech lat itd.).

Naturalnie trzeba mieć na uwadze, że to wyłącznie rozważania modelowe. Na faktyczną efektywność działań państwa (w tym wydatków publicznych) ma wpływ wiele czynników. Przykład Rosji dobitnie pokazuje, że w pewnych warunkach generowanie długu publicznego (tu: przez emisję obligacji rządowych) nie wspiera gospodarki, a ciągnie ją na dno.

Brak jest jednoznacznych dowodów na negatywny wpływ długu publicznego na gospodarkę. Ocenia się, że krytyczny poziom długu wynosi ok. 80-90% PKB, jednak wartości te mogą ulegać zmianie w zależności od stopnia rozwoju kraju, wielkości sektora publicznego czy panującej koniunktury. Warto też zwrócić uwagę na takie czynniki jak tempo wzrostu długu czy struktura wydatków rządowych. Relatywnie niskie zadłużenie jest jednak uważane za stymulujące gospodarkę.

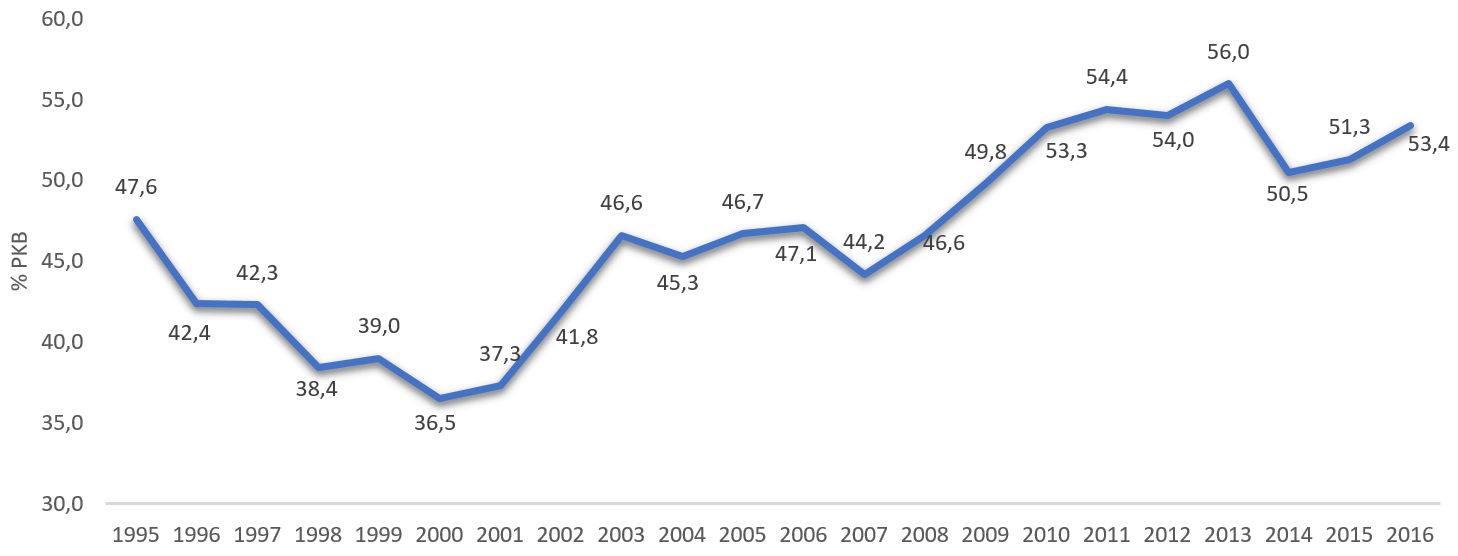

Polski dług publiczny w 2015 r. według Trading Economics wyniósł 51,3% PKB, co stawia nas między Szwecją i Danią a Finlandią i Holandią. Do pierwszego progu ostrożnościowego zostaje więc ok. 4 punktów procentowych, co jest wynikiem wciąż bezpiecznym, ale wymagającym dokładnego monitoringu. Średnia unijna za rok 2015 to 85,2%, a więc poziom stanowiący pewne niebezpieczeństwo dla gospodarki.

Dług publiczny i deficyt budżetowy nie są tożsame. Dług publiczny można w dużym uproszczeniu porównać do skumulowanej wartości deficytów sektora finansów publicznych na przestrzeni lat.

Dług publiczny jest zjawiskiem naturalnym i pożądanym w gospodarce.

Ważniejsze od poziomu długu publicznego jest jego tempo i kierunek zmian oraz struktura wydatków państwowych.

Polski dług publiczny jest na dwukrotnie niższym poziomie od średniej UE.

Maksymalny dopuszczalny poziom długu publicznego w Polsce jest określony w konstytucji i wynosi 60% PKB.

Źródła:

The Impact of High and Growing Government Debt on Economic Growth, C. Checherita, P. Rother (PDF)

Is There a Debt-threshold Effect on Output Growth?, A. Chudik, K. Mohaddes, M. Hashem Pesaran, M. Raissi (PDF)

The Political Economy of Post-Soviet Russia, W. Tichomirow

Dodaj komentarz

3 komentarzy do "Czym jest dług publiczny? Czy powinniśmy się go obawiać?"

Złuda pobudzenie wzrostu PKB wzrostem długu publicznego wynika z tego że deficyt jest dodawany do PKB, czyli im większy deficyt tym większy wzrost PKB. Dlatego o wiele lepszą miarą wzrostu gospodarczego jest PKB pomniejszone o wszystkie wydatki państwowe. Tak samo jak człowiek prowadzący luxusowe życie na kredyt wydaję się bogaty, to tylko do czasu spłaty pożyczyli.

„Czy jednak sam fakt istnienia niespłaconego kredytu kupieckiego w corocznym sprawozdaniu finansowym sprawia, że dane przedsiębiorstwo nie funkcjonuje prawidłowo?”

Przedsiębiorstwo jest nakierowane na generowanie zysku, państwo NIE. Firma zadłuża się ponieważ pozyskane w ten sposób środki dają jej możliwość osiągnięcia większych zysków, niż w przypadku braku zadłużenia. Państwo zysków nie generuje to zadłużenie nie powiększa zysków, tylko zwiększa przyszłe koszty działania państwa.

„Analogicznie jest w przypadku gospodarki krajowej. Emisja obligacji i zadłużenie się u obywateli generuje dodatkowy dochód do budżetu, który można wykorzystać do stymulowania wzrostu i rozwoju gospodarczego, np. poprzez inwestycje.”

Państwo poprzez sprzedaż obligacji ściąga z rynku kapitał, który mógłby być zainwestowany, lecz oprocentowanie obligacji daje większe zyski niż alternatywne zastosowania produktywne. Pozyskane w ten sposób środki państwo wydaję na podstawie kalkulacji politycznej, więc będą wydane gorzej niż gdyby nie nastąpiła emisja obligacji, ponieważ wtedy środki by zostały wydane na podstawie kalkulacji ekonomicznej.

Nawet zakładając że kapitał pozyskany z emisji obligacji został by użyty na tą samą inwestycje, na którą został by wydany gdyby obligacje nie zostały wyemitowane to i tak powstaje strata kapitału w wysokości różnicy oprocentowania obligacji i pożyczki kapitału jaka nastąpiła by bez emisji do tego koszty biurokracji zawiadującej całym procesem.

„Pozyskane w ten sposób środki państwo wydaje na podstawie kalkulacji politycznej, więc będą wydane gorzej niż gdyby nie nastąpiła emisja obligacji, ponieważ wtedy środki by zostały wydane na podstawie kalkulacji ekonomicznej.”

Gdyby to był słuszny argument, byłby on argumentem przeciwko JAKIEJKOLWIEK redystrybucji dóbr, a więc przeciwko istnieniu państwa jako takiego. W ogóle stwierdzenie, że państwo działa według kalkulacji politycznej, to masło maślane, bo „polis” znaczy „państwo”. A państwo jest po, żeby zapewnić ludziom to, czego nie mogą sobie zapewnić sami, a na co zasługują.

Powiem szczerze, że lektura tego artykułu właśnie zmieniła moje podejście do tematu długu i deficytu. Gratuluję!

Jest to argument wynikający pośrednio z 4 sposobów wydawania pieniędzy opisanych przez Friedmana i jak najbardziej uzasadnia on minimalizacje roli państwa.

Nie miałem lepszego słowa niż „polityczne” do określenie kalkulacji jaką kieruje się państwo.

„A państwo jest po, żeby zapewnić ludziom to, czego nie mogą sobie zapewnić sami, a na co zasługują.” – Państwo postało by zapewnić ochronę przed wrogiem zewnętrznym i wewnętrznym. A druga połowa zdania wydaje się mieć socjalistyczny lub przynajmniej socjaldemokratyczny rodowód polegający na tym że „ludzie mają prawo do pieniędzy innych ludzi”.